Oubliez les raccourcis et les promesses tapageuses : obtenir un crédit n’est pas une course de vitesse, mais il existe tout de même des portes moins lourdes à pousser que d’autres. Entre banques françaises et organismes spécialisés, certains acteurs s’illustrent par leur souplesse, à condition de savoir où regarder et de connaître les subtilités qui peuvent faire toute la différence.

1 ️ FLOA Bank : la référence des prêts à la consommation

Sur les forums comme le Café du Loan, un nom revient sans cesse : FLOA Bank. Cette enseigne s’est taillé une réputation en matière de crédit à la consommation, que ce soit pour financer une voiture, des travaux, l’achat d’un équipement ou regrouper plusieurs emprunts. Les montants proposés peuvent grimper jusqu’à 50 000 €, avec des taux qui démarrent à 0,5 % pour les meilleurs dossiers. La démarche se veut simple : simulation immédiate et gratuite, aucun engagement exigé à ce stade.

Lire également : L'investissement immobilier à Saint-Rémy de Provence, un marché en plein essor

Prêt renouvelable et carte Gold gratuite : la formule Advanzia

Voici une offre qui sort du lot : la carte « zéro », signée Advanzia. En plus du crédit renouvelable, la banque propose une carte MasterCard Gold gratuite, sans cotisation, valable partout. Le principe est limpide : vous disposez d’une réserve d’argent et ne payez que si vous l’utilisez. Pour ceux qui cherchent à garder la main sur leur budget, l’option séduit.

A voir aussi : Pourquoi choisir l'investissement en SCPI plutôt que le Livret A

Crédit en ligne : rapide et sans complication

La souscription se fait en ligne, sans rendez-vous inutile. Quelques minutes suffisent pour compléter le formulaire, et vous recevez ensuite votre carte Gold, valable à vie. La réserve de crédit peut atteindre 3 000 €.

3 ️ Les crédits Cetelem : l’expérience du spécialiste

Cetelem reste un pilier du financement privé. Cette banque propose toute une gamme de crédits à la consommation, adaptés à différents projets : auto, travaux, loisirs, ou encore le rachat de crédits. Le prêt personnel démarre à 4 000 €. En dessous, l’organisme propose une version renouvelable, plus flexible mais avec des montants moindres.

4 ️ Mini-prêt pour besoins urgents : jusqu’à 1 000 €, sans intérêt

Pour ceux qui cherchent une solution express pour un imprévu, le microcrédit Cashper coche toutes les cases. Avec ce service, vous empruntez entre 50 € et 1 000 €, à rembourser en 2 à 4 semaines. L’argent peut être versé sous 24 heures, une bouffée d’air pour les situations pressantes. En remboursant à temps, vous évitez les intérêts.

Un microcrédit accessible, sans formalités lourdes

La demande se fait en ligne : montant au choix, formulaire rapide, et réponse immédiate. Ce type de mini-prêt s’adresse avant tout à ceux qui font face à un besoin ponctuel, sans vouloir s’engager sur la durée.

5 ️ La Banque Française Mutualiste : les facilités pour les agents du public

La Banque Française Mutualiste (BFM) réserve ses offres aux agents de la fonction publique. Ici, le statut prime souvent sur le niveau de salaire, ce qui facilite l’accès au crédit pour les titulaires, contractuels et assimilés. Les démarches s’effectuent via certains guichets de la Société Générale.

Mobilité : des solutions pour le personnel hospitalier

Si vous travaillez dans un hôpital, la BFM propose un prêt dédié à la mobilité. Les situations couvertes sont variées :

- Difficultés ponctuelles dans la vie professionnelle ou personnelle

- Dépenses imprévues

- Mutation ou besoin de déménager

- Changement de poste

Le prêt de mobilité est ainsi pensé pour accompagner les agents dans leurs transitions.

Conditions principales

- Montant : de 1 500 € à 20 000 €

- Durée : 6 à 48 mois

- Remboursement différé possible jusqu’à 3 mois

- Aucun frais de dossier

- Assurance complémentaire facultative

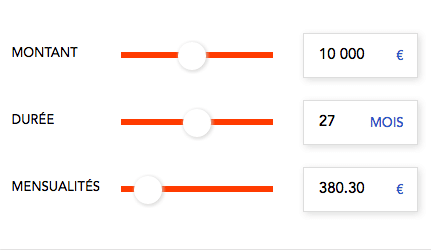

Exemple de financement : prêt de 10 000 €

Pour les militaires : mêmes avantages

La BFM propose le même dispositif « mobilité » pour les membres des forces armées : armée de terre, armée de l’air, marine nationale, gendarmerie. Les conditions restent identiques à celles du secteur hospitalier.

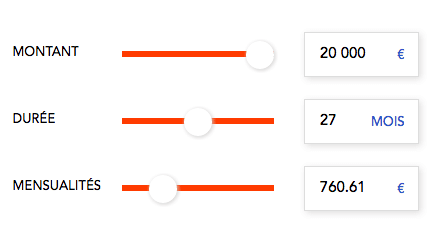

Exemple de financement : prêt de 20 000 €

Enseignants : le prêt Liberté

Pour les enseignants, les plafonds grimpent encore : jusqu’à 75 000 €, sur une période de 6 à 96 mois.

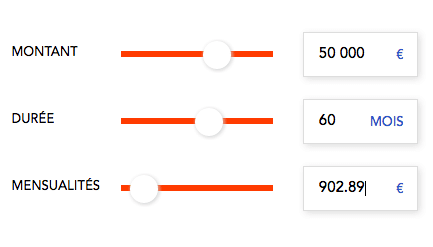

Exemple de financement : prêt de 50 000 €

6 ️ Casden : ouvrir l’accès au crédit à ses proches

Le fonctionnement Casden : mutualisation et égalité

Longtemps réservée aux enseignants, la Casden accueille aujourd’hui tous les agents du service public. Elle fait partie du groupe Banque Populaire. Ici, chaque prêt est rendu possible grâce aux dépôts des autres sociétaires : la solidarité fait tourner la machine.

Le niveau de revenus ne change pas la donne

La Casden ne pratique pas la discrimination par les revenus. Le taux proposé reste identique pour tous, quels que soient vos émoluments. Pour les petits budgets, la banque applique des règles assouplies :

- Pas de caution exigée

- Pas de garantie hypothécaire imposée

Accès pour les non-fonctionnaires : l’option Alter Ego

Si vous n’êtes pas agent du public, un membre de votre famille peut vous ouvrir la porte grâce à l’offre Alter Ego. Un parent ou un enfant transmet ses « points » pour vous permettre de bénéficier des mêmes conditions qu’un emprunteur Casden classique.

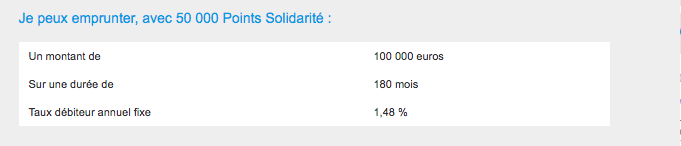

Exemple de financement : prêt de 100 000 €

7 ️ Crédit Foncier : la voie royale pour l’immobilier

Le Crédit Foncier s’est imposé comme le partenaire privilégié des accédants à la propriété. Que vous souhaitiez acheter votre premier logement, investir dans le locatif, financer des travaux ou acquérir des parts de SCPI, la banque propose des solutions adaptées. Même les projets atypiques, comme l’achat en viager ou le financement de copropriété, trouvent leur place ici.

Un calcul d’endettement plus favorable

Le Crédit Foncier se distingue par sa prise en compte des aides au logement (APL, MTA) et des allocations familiales dans le calcul du taux d’endettement. Cela peut donner un coup de pouce aux ménages qui voient habituellement leur dossier recalé ailleurs. Les aides et primes diverses sont aussi intégrées au calcul, une approche qui fait parfois pencher la balance. À noter : la banque ne propose pas de crédit à la consommation.

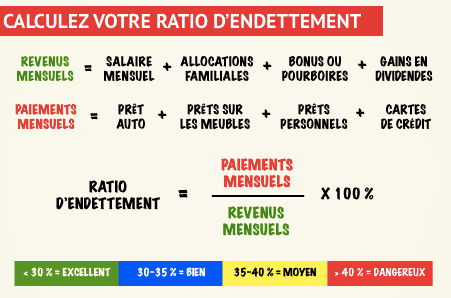

Calculez votre taux d’endettement avant de rencontrer un conseiller :

Emprunter quand le profil ne coche pas toutes les cases : chômage, fichage bancaire, absence de CDI

Fichage bancaire : quelles alternatives ?

Être inscrit au FICP (Fichier des incidents de remboursement des crédits aux particuliers) peut compliquer la donne. Les banques traditionnelles ferment souvent la porte, mais il subsiste des options pour éviter l’impasse, tant que la spirale du surendettement est évitée.

Quelques pistes à explorer

- Regroupement de crédits

- Rachat à l’étranger

- Crédit via une carte bancaire dédiée aux interdits bancaires

Absence de CDI : la réalité du terrain

Le CDI garde la cote auprès des banques, mais les organismes de crédit s’adaptent peu à peu à la diversité des statuts. Un contrat en CDD, une mission d’intérim ou une activité indépendante ne sont plus systématiquement rédhibitoires. À condition de présenter des garanties solides ou un projet cohérent, il reste possible d’obtenir un financement.

Au fond, décrocher un prêt n’est jamais une formalité, mais le paysage regorge de chemins de traverse. Entre dispositifs spécifiques, banques accessibles et astuces méconnues, la porte du crédit n’est jamais définitivement fermée. Reste à trouver la poignée qui vous correspond.