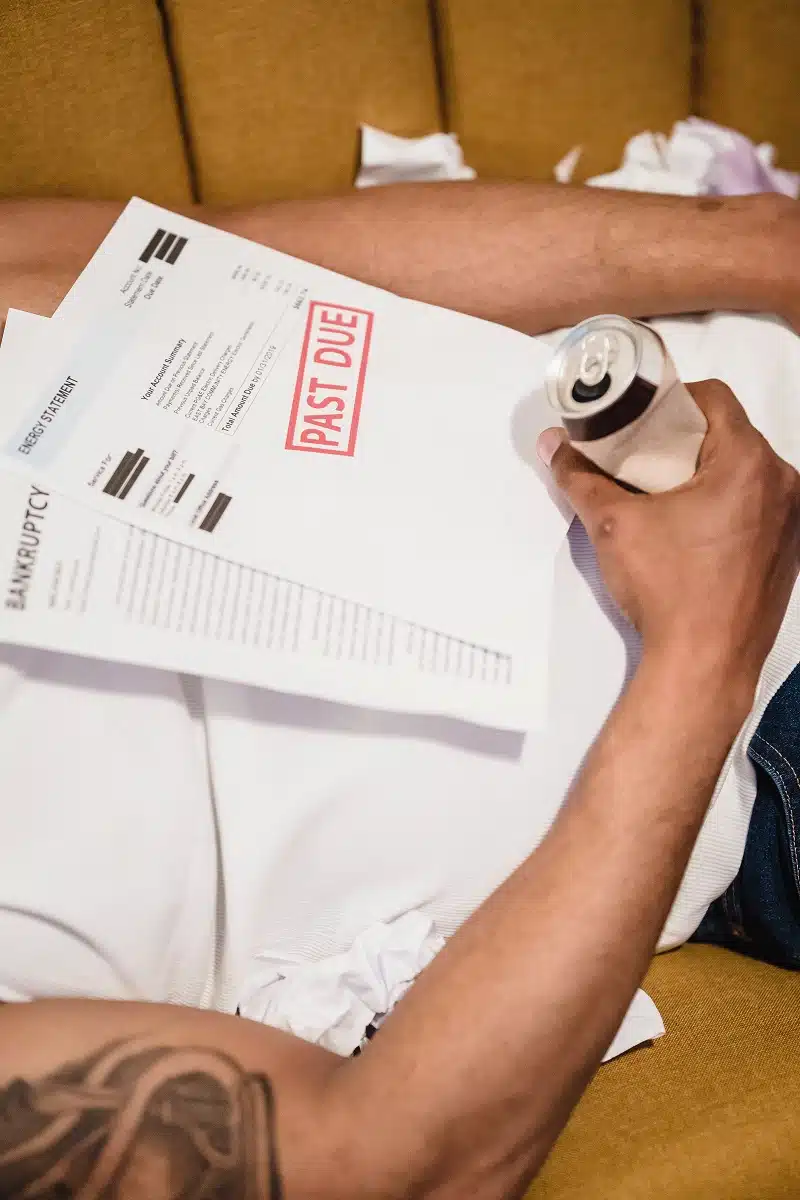

Un chiffre peut parfois en dire plus qu’un long discours : 40 % des foyers français remboursent au moins deux crédits en même temps. Pour beaucoup, ces échéances pèsent lourd. La solution ? Le regroupement de crédit. Derrière ce terme, une promesse : respirer à nouveau financièrement en réunissant plusieurs dettes en une seule, avec une mensualité revue à la baisse. Pratique, oui, mais pas à manier à la légère. L’équilibre est fragile : alléger aujourd’hui peut coûter demain. Voici de quoi cerner le regroupement de crédits, sans faux-semblants.

Comprendre le regroupement de crédits

Avant d’y songer, il faut bien comprendre en quoi consiste le regroupement de crédits. Aussi appelé rachat de crédit, ce dispositif consiste à rassembler plusieurs prêts existants, qu’ils soient immobiliers, à la consommation ou personnels, pour les remplacer par un nouveau prêt unique. Ce nouveau contrat affiche un taux actualisé et une mensualité globalement plus douce, souvent étalée sur une durée de remboursement allongée. L’objectif ? Retrouver un équilibre stable, tout en gagnant en lisibilité sur son budget.

Dans les faits, la marche à suivre démarre par un contact avec une banque ou un établissement spécialisé. L’organisme analyse votre dossier, règle vos emprunts en cours et vous propose une seule échéance à verser, à une date fixe. Résultat immédiat : une organisation simplifiée, plus de sérénité au moment de gérer comptes et prélèvements. Ce mécanisme a de quoi rassurer, mais il nécessite une réelle réflexion. Prendre de la distance évite les déconvenues.

En guise d’exemple tangible, imaginez une famille jonglant entre un prêt immobilier, un crédit auto et deux crédits à la consommation. Quatre mensualités, chacune à une date différente et à des taux qui varient. Une fois le regroupement lancé, il ne reste plus qu’une seule mensualité, réduite, à payer tous les mois. La gestion des finances au quotidien s’en trouve nettement facilitée.

Pour celles et ceux qui souhaitent naviguer dans le monde du regroupement de crédit, pas de mystère : comprendre ce mécanisme est le premier cap à franchir.

Pourquoi ça séduit de plus en plus de ménages ?

Si le rachat de crédit a autant la cote, c’est que de nombreux ménages cherchent simplement à souffler, notamment quand les charges s’emballent. La perte d’un emploi, un coup dur médical, ou la hausse soudaine des dépenses : parfois, les circonstances ne laissent pas le choix. Le regroupement de crédit permet de réorganiser sa dette avant que la situation ne dérape. C’est une façon concrète de prévenir une impasse financière.

Mais il ne s’adresse pas uniquement à celles et ceux dos au mur. Beaucoup de foyers le choisissent aussi pour ouvrir la voie à un nouveau projet sans alourdir la pression budgétaire. Exemple : Sophie et Thomas rêvent d’acheter une maison, alors qu’ils ont déjà un crédit auto et un prêt pour des travaux. Grâce au regroupement, ils réunissent toutes leurs dettes et y intègrent leur nouveau financement immobilier. Au final, une seule ligne à surveiller sur le relevé bancaire et un budget maîtrisé, même avec l’arrivée d’un projet ambitieux.

Voici, de manière concrète, ce que peut apporter un regroupement de crédits :

- Des mensualités allégées, pour rendre l’équilibre du budget familial plus sain ;

- La possibilité de financer un achat ou des travaux en gardant une lisibilité totale sur tous ses remboursements ;

- Moins de paperasserie et de démarches, avec une seule mensualité à honorer ;

- Une vraie prévention contre l’accumulation de dettes et le risque de surendettement, car le prêt est ajusté à votre situation.

Quels sont les écueils à ne pas sous-estimer ?

Opter pour le regroupement de crédits ne doit jamais être un acte irréfléchi. Chaque engagement sera loin d’être neutre, et les conséquences réelles si la nouvelle mensualité devient trop lourde. En cas d’incident de paiement, la banque peut réclamer le remboursement intégral du capital restant dû. Si la situation se complique, une inscription au fichier national des incidents de paiement (FICP) peut suivre, rendant toute future opération impossible auprès des établissements bancaires. Ce scénario n’a rien d’anodin.

Autre point qui mérite de l’attention : la durée de remboursement. Le regroupement s’accompagne souvent d’un allongement, ce qui entraîne un coût total plus élevé. Les intérêts s’étalent sur davantage d’années, les frais (dossier, garanties, assurances) s’ajoutent et, au final, la facture grimpe. Pour ceux qui cherchent la tranquillité, c’est parfois un compromis. Pour d’autres, c’est un calcul qui mérite mûre réflexion.

Avant d’envisager ce genre d’opérations, prenez le temps de confronter votre plan de remboursement à vos réels revenus, d’évaluer si la baisse de mensualité s’accompagne de coûts supportables sur la longueur. Rien ne vaut l’avis d’un professionnel indépendant, qui saura mettre en perspective votre projet et sa faisabilité.

Aucun choix financier n’est anodin : le regroupement de crédits peut ouvrir la voie à une respiration nouvelle ou s’avérer être un faux ami si la vigilance vous fait défaut. Entre réorganisation et renoncements, la liberté financière s’écrit dans le temps long, là où chaque engagement pèse le même poids que la promesse de sérénité.