Quand on possède un bien immobilier en location, la fiscalité est une pièce du puzzle qu’on découvre souvent trop tard. Les loyers encaissés ne se contentent pas d’arrondir les fins de mois : ils déclenchent leur lot de charges fiscales et sociales, parfois bien plus lourdes qu’on ne l’imagine lors de l’achat. Voici un panorama clair du calcul des impôts, des étapes de la déclaration et des astuces pour choisir le régime fiscal le plus adapté pour réduire la note. Quelques ajustements liés à la mise en place du prélèvement à la source sont à connaître, mais avant tout, il vaut mieux maîtriser les bases de la fiscalité « classique ».

Première interrogation déterminante : le logement est-il loué vide ou meublé ? Ce dossier cible la fiscalité des locations nues. Pour les locations meublées, un traitement à part s’impose, expliqué ici.

Pour vous y retrouver, voici les différents points abordés :

- Deux régimes fiscaux pour la location vide :

- Option 1 : le régime micro-foncier

- Option 2 : le régime réel

- Comment sont calculés les impôts sur vos loyers ? Exemples à l’appui.

- Conditions d’accès au micro-foncier et au régime réel

- Déclaration en ligne : quels champs remplir selon votre choix ?

- Location vide et prélèvement à la source : ce qui change

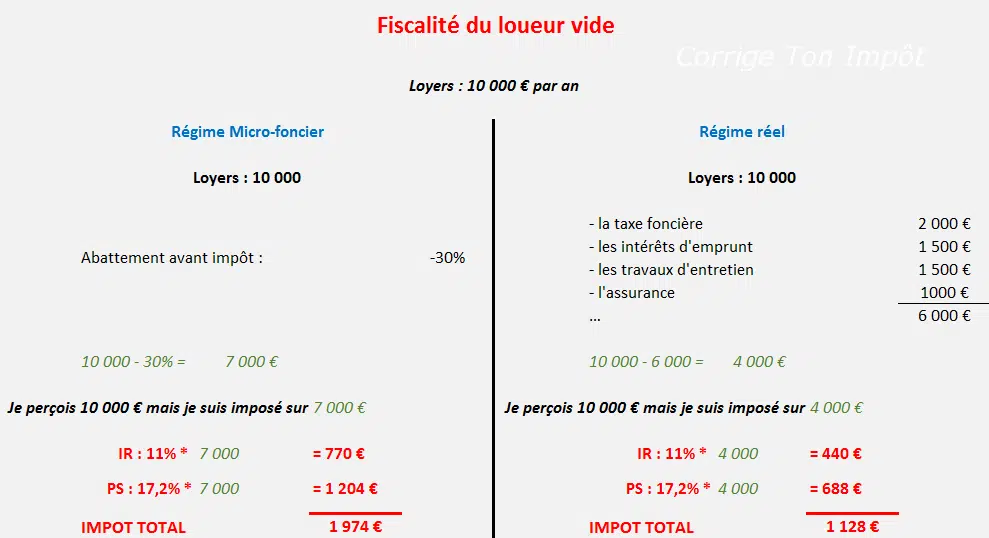

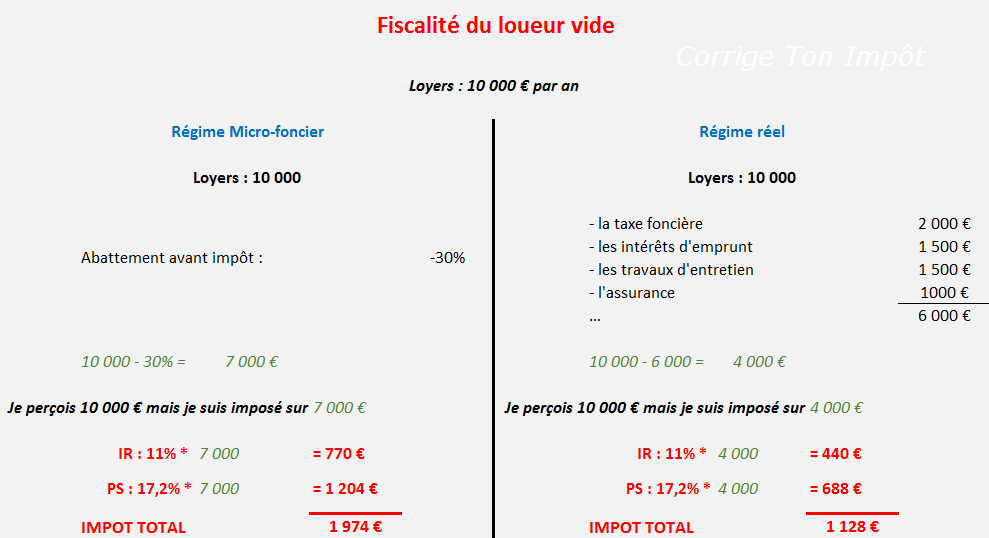

Location vide : deux régimes d’imposition possibles

Louer un bien vide vous laisse le choix entre deux modes d’imposition. C’est au moment de la déclaration, chaque printemps, que vous décidez de la meilleure option. Avant de plonger dans les détails du calcul et de la déclaration, faisons le point sur ces deux solutions. Pour bien comprendre, il faut distinguer les loyers déclarés (ce que vous encaissez réellement) et les loyers imposables (ce sur quoi l’administration calcule l’impôt). C’est ce dernier montant qui compte : plus il est bas, moins vous paierez d’impôts.

Option 1 : le régime micro-foncier

Le micro-foncier, c’est la simplicité incarnée. Vous déclarez simplement le montant des loyers perçus, sans détailler vos charges. L’administration applique d’office un abattement forfaitaire de 30 %. En clair, seuls 70 % de vos loyers sont soumis à l’impôt.

Exemple concret :

M. Corrigetonomhot met en location un appartement vide en 2020 et encaisse 10 000 € de loyers. Il opte pour le micro-foncier lors de sa déclaration. L’administration retient un abattement de 30 % : 10 000 € x 30 % = 3 000 € d’abattement. Son revenu imposable sera donc de 10 000 €, 3 000 € = 7 000 €. Plus loin, nous verrons comment se calcule l’impôt à partir de ce montant.

Option 2 : le régime réel

Si le micro-foncier ne vous convient pas, vous pouvez opter pour le régime réel. Ici, vous déclarez vos loyers perçus mais vous pouvez aussi déduire un ensemble de charges réellement supportées. Concrètement, vous déduisez de vos loyers toutes les dépenses éligibles liées à la propriété. D’où l’intérêt de bien connaître la liste des charges déductibles pour éviter de passer à côté d’avantages.

Parmi les charges déductibles, on retrouve notamment :

- Les intérêts d’emprunt liés à l’acquisition du bien

- L’assurance propriétaire non occupant

- La taxe foncière hors enlèvement des ordures ménagères (cette partie reste à la charge du locataire et ne peut pas être déduite)

- L’assurance de l’emprunt et les frais bancaires associés (frais de dossier, caution, etc.)

- Un forfait de 20 € pour les frais de correspondance avec le locataire

- Les travaux d’entretien ou de réparation (hors amélioration ou construction neuve)

Exemple illustratif :

M. Corrigetonomhot loue un appartement vide en 2021, perçoit 10 000 € de loyers, paie 1 500 € d’intérêts d’emprunt, 2 000 € de taxe foncière, 1 000 € d’assurance et réalise 1 500 € de travaux déductibles. En optant pour le régime réel, il sera imposé sur 10 000 €, 1 500 €, 2 000 €, 1 000 €, 1 500 € = 4 000 €. L’impôt sera donc calculé sur 4 000 €.

Le choix entre micro-foncier et régime réel dépend d’un critère simple : si vos charges déductibles dépassent 30 % des loyers, le réel est plus avantageux. Sinon, le micro-foncier reste attractif. Dans l’exemple, M. Corrigetonomhot a tout intérêt à choisir le régime réel : il déduit 6 000 € de ses loyers, contre 3 000 € avec le micro-foncier. Les loyers imposables tombent à 4 000 €, au lieu de 7 000 €.

Comment sont imposés vos loyers ? Calculs et exemples

Comme tout revenu en France, les loyers sont doublement taxés : impôt sur le revenu et prélèvements sociaux. Ces deux prélèvements sont calculés sur le loyer imposable. Les prélèvements sociaux s’élèvent à 17,2 %. Le taux d’impôt sur le revenu, lui, dépend de votre tranche marginale d’imposition (TMI) : 0 %, 11 %, 30 %, 41 % ou 45 %. Pour rappel, le taux de 14 % a laissé place à 11 % pour les loyers perçus depuis l’an dernier et pour 2021 au moins. On reprend les exemples précédents pour illustrer.

Cas du micro-foncier :

M. Corrigetonomhot a encaissé 10 000 € de loyers, soumis à l’abattement de 30 %. Son revenu imposable est donc de 7 000 €. Avec une TMI supposée à 11 %, il devra s’acquitter de :

– Prélèvements sociaux : 7 000 € x 17,2 % = 1 204 €

– Impôt sur le revenu : 7 000 € x 11 % = 770 €

Au total, l’addition grimpe à 1 974 €.

Cas du régime réel :

M. Corrigetonomhot déclare 10 000 € de loyers pour 6 000 € de charges déductibles. Son revenu imposable descend à 4 000 €. Avec la même TMI de 11 %, il paie :

– Prélèvements sociaux : 4 000 € x 17,2 % = 688 €

– Impôt sur le revenu : 4 000 € x 11 % = 440 €

Total : 1 128 € d’impôts et charges sociales à régler.

La fiscalité des loyers grimpe vite, surtout si votre taux marginal dépasse 30 %. Les prélèvements sociaux, relevés à 17,2 %, pèsent lourdement sur la rentabilité des bailleurs.

Micro-foncier et régime réel : quelles conditions pour chaque option ?

Le choix du régime n’est pas totalement libre. Quelques règles s’appliquent :

- Le micro-foncier n’est accessible que si la somme de vos loyers (tous biens loués nus confondus) reste sous le seuil de 15 000 € annuels. Au-delà, le régime réel s’impose automatiquement.

- Une fois le régime réel choisi, il engage pour trois ans. Pas de retour immédiat possible au micro-foncier : il faut attendre le terme du délai.

Exemple : Si M. Corrigetonomhot encaisse 10 000 € de loyers par an, il peut choisir entre micro-foncier et réel puisqu’il reste sous la barre des 15 000 €. S’il opte pour le réel, il y reste trois ans. Au terme de cette période, il pourra revenir au micro-foncier ou repartir pour trois ans en réel, selon ce qui sera le plus pertinent à ce moment-là.

Micro-foncier ou régime réel : comment remplir la déclaration en ligne ?

Au micro-foncier, il suffit de reporter le montant des loyers bruts dans la case 4BE de votre déclaration. L’abattement de 30 % est appliqué automatiquement par l’administration fiscale, inutile de s’en préoccuper. Pour accéder à cette rubrique, pensez à activer le volet « revenus fonciers » à l’étape 3.

Une fois l’option cochée, la case 4BE devient accessible. Si vous avez perçu 10 000 € de loyers, indiquez ce montant dans la case dédiée.

![]()

Pour le régime réel, il faut remplir la déclaration annexe dite « 2044 ». Ce formulaire détaille les loyers perçus et la liste des charges déductibles. Sur la déclaration en ligne, dirigez-vous vers « Ajouter une déclaration » à droite, puis cochez la case « Déclaration des revenus fonciers, 2044 ». Pour vous guider pas à pas et ne négliger aucune déduction, une vidéo tutorielle détaille chaque case et chaque règle. Précision : si votre bien est détenu via une SCI, le formulaire et la procédure changent. Dans ce cas, référez-vous au tutoriel « Déclaration SCI 2072 » pour remplir correctement vos obligations.

Location vide et prélèvement à la source : ce qui change

Le prélèvement à la source ne chamboule pas le mode de calcul ni les stratégies exposées ici. Il s’agit simplement d’une avance sur l’impôt, régularisée l’année suivante. Vous continuez à déclarer vos loyers de la même manière, et l’imposition finale reste inchangée. Cela dit, deux points méritent d’être soulignés : la date de paiement des impôts évolue avec le prélèvement mensuel, et la déclaration annuelle comporte parfois de nouveaux champs, notamment pour les travaux. Pour les revenus 2021, la situation revient quasiment à la normale, à l’exception d’une nouvelle case pour les travaux en copropriété. Pour ne rien manquer des optimisations possibles chaque année, pensez à consulter le guide détaillé ci-dessous.

Vous louez un logement vide (Pinel ou non) ? Prenez le temps d’explorer toutes les subtilités de la déclaration pour réduire vos impôts au maximum ! Remplir chaque case correctement peut vous faire économiser plusieurs centaines d’euros. Pour vous aider, un guide pas à pas détaille chaque étape, chaque case à remplir, les options à privilégier selon votre situation, et comment corriger d’éventuels oublis.

Guide fiscal pour les locations vides classiques

Guide fiscal pour la location d’une propriété Pinel

Choisir le bon régime fiscal et optimiser chaque ligne de sa déclaration, c’est un peu comme trouver le bon réglage sur une radio : parfois, un simple ajustement fait toute la différence au moment de l’avis d’imposition. Que vous soyez bailleur débutant ou aguerri, la fiscalité ne laissera jamais indifférent ceux qui s’y frottent : à chacun de trouver la fréquence qui lui convient.